新能源爆發,磁性元器件行業迎來快速發展期——電子行業深度研究

發布日期:2022-07-07 瀏覽次數:1026

(報告出品方/分析師:華創證券研究所 耿琛、岳陽)

磁性元器件為電力電子之基。磁性元器件是實現電能和磁能相互轉換的基礎元器件,廣泛應用于家電、通信、能源、汽車、工業、醫療等下游。主要包括電子變壓器和電感器兩大類。隨著下游光伏儲能、車載&充電樁、通信等快速發展,磁性元器件行業迎來新的發展期。

一、磁性元器件為電力電子之基,光伏&儲能、新能源車驅動行業發展

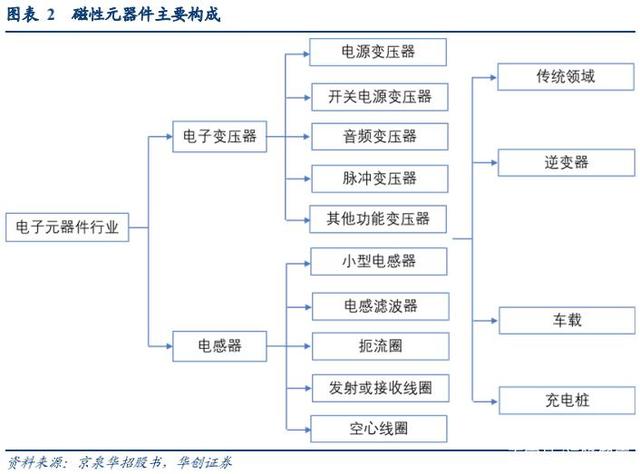

磁性元器件是實現電能和磁能相互轉換基礎元器件,下游應用廣泛。磁性元器件是指以法拉第電磁感應定律為原理,由磁芯、導線、基座等組件構成,實現電能和磁能相互轉換的電子元器件,是屬于電子元器件行業領域的重要分支。磁性元器件主要應用于電源和電器電子設備,并最終應用于通信、能源、醫療、汽車等下游行業,是保障電器電子設備安全穩定工作的重要基礎元器件。

磁性元器件主要包括電子變壓器和電感器兩大類。其中電子變壓器產品憑借性能穩定、轉換效率高等特點,在電子產品應用中具有重要地位。

全球電子變壓器市場穩健增長。電子變壓器是利用電磁感應來實現交流電壓升降或阻抗變換功能的電子元件,由鐵芯(或磁芯)和線圈組成。2020 年全球電子變壓器市場規模約為 615.8 億元,同比增長 4.3%。2021 年以來由于中國市場的強勢增長,中國電子元器件行業協會預計 2021 年全球電子變壓器市場規模將達到 668.4 億元,同比增長 8.5%,至2025 年將達 786.8 億元,2020-2025 年五年平均增長率約為 5.0%。

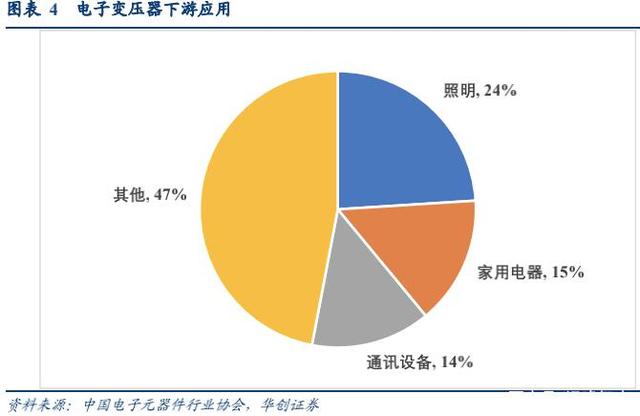

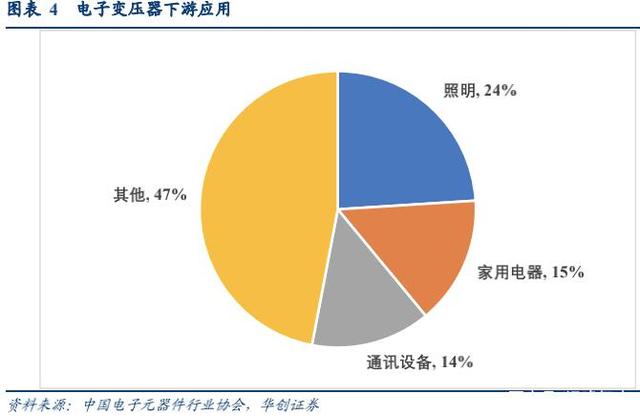

照明、家電為基,新能源、工控醫療、可穿戴驅動電子變壓器發展。照明、家電是電子變壓器基礎應用市場,占全球變壓器規模比例分別為 24%、15%。此外,通訊設備、移動終端、計算機設備、工業、醫療設備、光伏等新能源均為電子變壓器重要下游應用。未來幾年下游光伏儲能、新能源汽車及充電樁、工控醫療、通訊、可穿戴等快速發展,將成為拉動電子變壓器市場增長的主要動力。

全球電子變壓器制造商主要集中在中國大陸、中國臺灣及日本,骨干企業包括臺達、光寶、TDK、勝美達、海光、京泉華、可立克等。其中,中國大陸企業約占全球 47%的市場份額、中國臺灣企業約占 18%的市場份額,日本制造商約占全球 14%的市場份額。

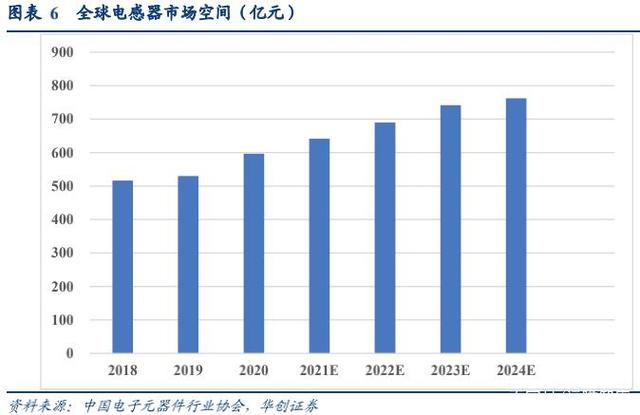

電感器是指可以將電能以磁性的形式存儲的被動電子元件,是電子電路中的基礎無源元件之一,全球需求量達 3 千多億只,電感器包括傳統插裝式電感器及片式電感器。根據中國電子元器件行業協會數據,2020 年全球電感器市場空間約 597 億元,隨著通訊技術的快速更迭以及物聯網、智慧城市等不斷發展,到 2024 年市場空間將增至 761.5 億元,2019~2024 復合增長率為 7.5%。

從應用領域來看,移動終端是電感器最大的應用市場,占全球電感器產值比例達 35%。此外,汽車、工業、家電、通信設備、計算機等均為電感器的主要應用市場。未來幾年汽車、工業、通信市場的需求將成為電感器市場增長的主要動力。

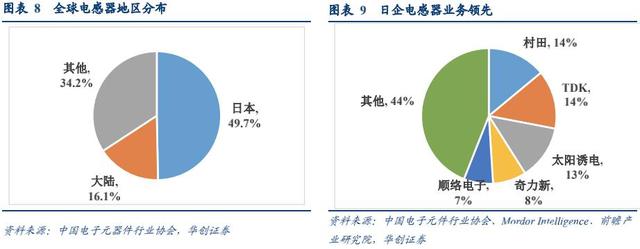

日系主導,電感器國產替代空間廣闊。全球電感器主要制造商集中在日本、美國、中國大陸、中國臺灣、韓國、德國等地,骨干企業包括村田制作所、TDK、太陽誘電、勝美達、Vishay、線藝電子、順絡電子、奇力新、三星電機、伍爾特等。其中,日本企業的整體市場占有率最高,達到 49.7%;中國大陸電感器制造商約占全球 16.1%的份額。

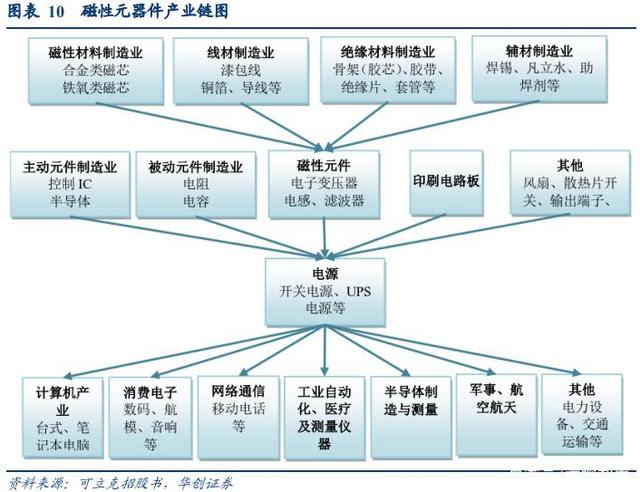

磁性元件為產業中游。上游包括線材制造業、磁材制造業、絕緣材料制造業及輔材制造業,下游為各行業應用的各種電源類產品(含逆變器)。

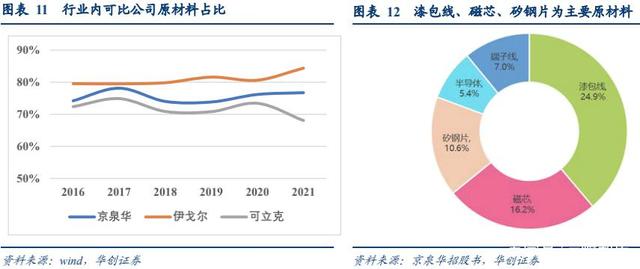

漆包線、磁芯、矽鋼片、半導體等為主要原材料。行業內公司直接材料占比通常在 70%以上,主要原材料為漆包線、磁芯、矽鋼片、半導體等。以京泉華為例,漆包線、磁芯、矽鋼片、半導體分別占 2016 年采購金額 24.9%、16.2%、10.6%、5.4%。漆包線主要材料為銅材,矽鋼片以冷軋硅鋼為主要原材料。

二、光伏&儲能需求加速逆變器市場增長,磁性元器件市場空間巨大

(一)光伏儲能加速向上,逆變器磁性元器件空間廣闊

1、光伏快速發展,儲能高歌猛進

分布式、戶用加速,光伏裝機向上。2020 年中國集中式光伏總裝機 174.4GW,占總裝機的 69%,分布式光伏占 31%。分布式光伏的一大優勢是可以采用“自發自用,余量上網”的模式,在用電需求較大、用戶電價較高的中東部地區可以因地制宜發展中小型分布式光伏。在“整縣推進”政策支持下,分布式料將快速發展,戶用光伏項目保持快速增長,有望再創歷史新高。根據 CPIA 數據,2021 年全球光伏新增裝機 170GW,國內光伏新增裝機 54.9GW。預計 2022 年全球光伏新增裝機 195-240GW,國內光伏新增裝機 75-90GW。

圖表 14 2011~2025 中國光伏新增裝機預測(GW)

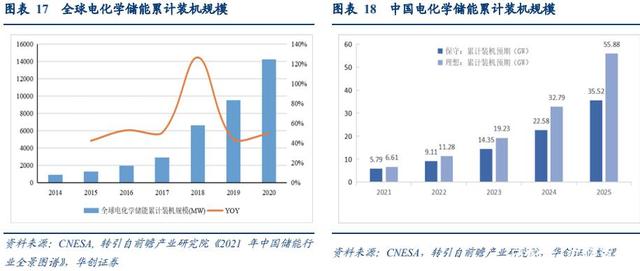

電化學儲能為新增儲能主流方案。過去國內外儲能項目以抽水蓄能為主,截至 2020 年抽水蓄能在全球儲能的裝機占比高達 89.3%,其次則是電化學儲能,占比達 9.2%。而在 2020年新增儲能裝機中,電化學儲能裝機占比卻高達近 73%,是目前主流的儲能裝機技術方案。

雙碳目標下電化學儲能高速發展。電化學儲能累計裝機規模從 2014 年的 893.5MW 上升到了 2020 年的 14247.3MW,年化復合增長率高達 48.5%。在光伏、風電高速發展背景下儲能項目有望持續高速發展,根據 Wood Mackenzie 預測,未來 10 年電化學儲能裝機將持續高增長,預測年復合增長率將達 31%,2030 年裝機規模有望達 741GWh。中國作為電化學純儲能的裝機大國和能源革命的先鋒,電化學儲能裝機累計規模未來 5 年的年化復合增長率在理想狀態下能夠達到 70.5%。

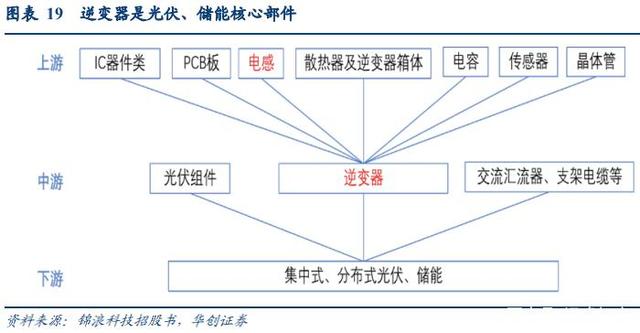

2、逆變器是光伏、儲能核心部件,磁性元器件空間廣闊

逆變器是光伏&儲能核心部件,磁性元器件是逆變器重要上游。逆變器是將直流電轉換為交流電的電力設備,可將直流電轉換成頻率、幅值可調的交流電,以滿足接入電網的質量要求,是新能源發電上網的重要組成部分,屬于產業鏈中游。主要有集中式、集散式、組串式、微逆變器等。電感等磁性元器件是逆變器重要組成部分。

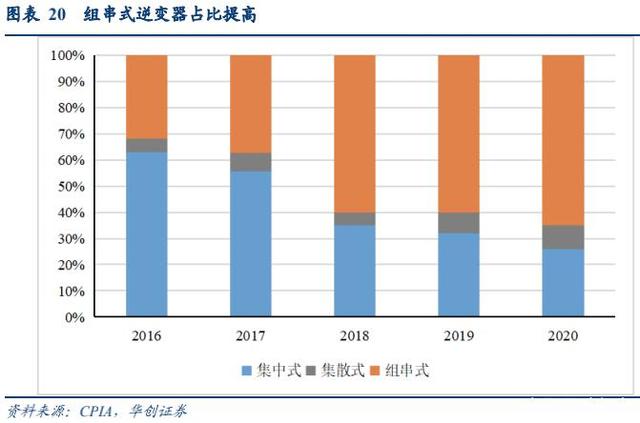

分布式光伏崛起,組串式逆變器占比提高。分布式光伏崛起疊加組串式在集中電站的滲透,組串式逆變器占比不斷提高,2020 年國內組串式逆變器占比接近 65%。

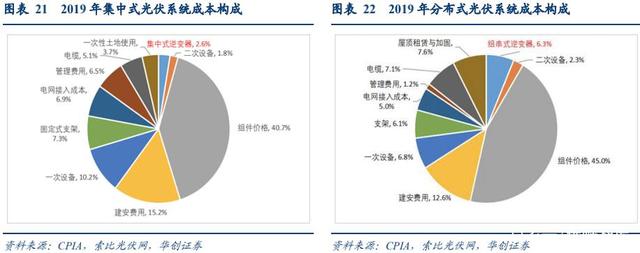

組串式逆變器量增價高。與集中式逆變器相比,組串式逆變器占光伏系統成本 6.3%,價值量更高(集中式逆變器占光伏系統成本 2.6%)。

磁性元器件占逆變器成本可達 15%,儲能逆變器磁性元器件用量更大。逆變器用磁性元器件包括電感、變壓器等,根據固德威數據,2019 年逆變器直接材料成本中電感、變壓器分別占比 12.8%和 4.1%,合計占比 16.9%,僅次于機構件的 24.8%,大于半導體器件10.6%的占比;直接材料占逆變器成本比例 93.17%,由此計算電感和變壓器占逆變器總成本 15.7%。儲能逆變器增加了 AC/DC 等模塊,磁性元器件用量更大。

(二)預計 25 年逆變器磁性元器件市場空間超百億

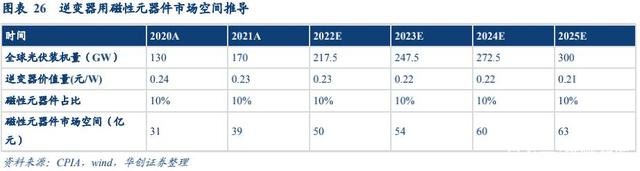

逆變器中磁性元器件價值量占比推導:選取近年內披露元器件成本占比的逆變器企業錦浪科技和固德威作為樣本,分別計算了其磁性元器件的占比。結果顯示,磁性元器件在逆變器成本中占比 11.9%~15.7%,占收入比例為 8%~10.4%,考慮到錦浪科技僅披露電感數據,變壓器數據未披露,由此計算的磁性元器件占比有所減小,取磁性元器件占逆變器營收比例 10%進行后續計算。

光伏逆變器磁性元器件市場空間推導:光伏裝機量預測數據采取 CPIA 中性數據(均值);2020 年逆變器單位價值量(元/W)取陽光電源、錦浪科技、固德威的均值計算得 0.24 元/W。我們計算得出光伏逆變器用磁性元器件市場空間 21 年 39 億,25 年 63 億,4 年 CAGR12.7%。

儲能逆變器市場空間推導:全球儲能新增裝機量根據 CNESA、CPIA 數據整理,其中電化學儲能占比根據 2020 數據取 72%;按配儲時間 2h 計算逆變器裝機功率;根據固德威披露數據,2019 年儲能逆變器價值量在 1.2~1.6 元/W,取 2019 年 1.4 元/W,按照每年10%降本進行計算。我們計算得 2021 年儲能逆變器用磁性元器件市場空間 14.3 億元,2025 年市場空間 50.4 億元,4 年 CAGR 37%(2022 年《“十四五”可再生能源發展規劃》等政策不斷刺激儲能市場發展,預計 22 年儲能逆變裝機規模 36GW,同比增速 177%,高于 4 年復合增速)。我們預測光伏&儲能逆變器磁性元器件合計市場空間 2021 年 53.3億元, 2025 年 113.4 億元,4 年 CAGR 20.8%。

三、電動車市場爆發,高門檻車用 OBC &充電樁磁性元器件空間巨大

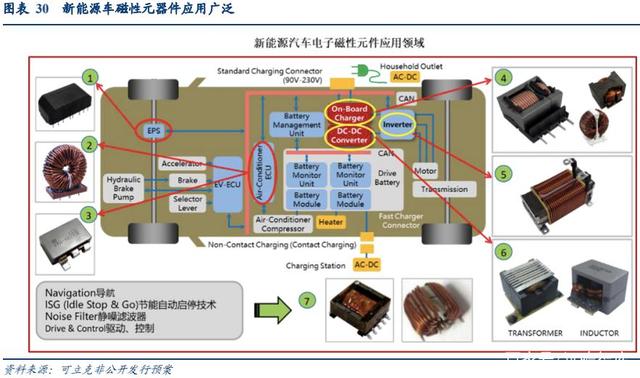

(一)車載&充電樁磁性元器件應用廣泛,800V 架構下車載磁性元器件國產替代加速新能源車銷量不斷超預期,車載磁性元器件應用廣泛。2021 年初乘聯會預測 2021 全年國內新能源車銷量 200 萬輛,2025 年銷量 600 萬輛,5 年 CAGR 34.4%,而 2021 年 1~10月國內新能源車實際銷量就達 213.8 萬輛,超過全年預期。磁性元器件為新能源車 OBC、DC/DC 等零部件上游,磁性元器件在車載應用包括車載充電機 OBC 電感/變壓器、低壓直流轉換器電感/變壓器(low DC/DC)、高壓直流轉換器電感(high DC/DC)、濾波器等。

圖表 30 新能源車磁性元器件應用廣泛

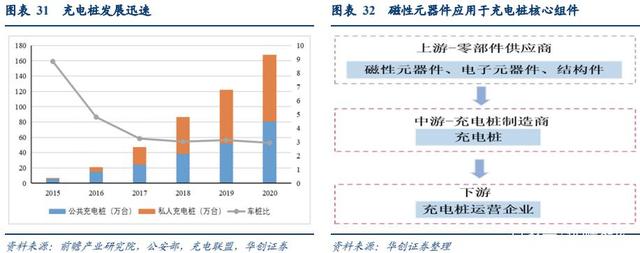

政策+下游需求雙重刺激充電樁有望加速,磁性元器件應用于充電樁核心組件。過去幾年中國充電樁保有量快速增長,車樁比不斷降低,然而截止 2020 年車樁比仍有 2.9,離《電動汽車充電基礎設施發展指南(2015-2020 年)》1.04 的目標仍有較大差距,在政策+下游需求雙重刺激下充電樁有望加速發展。充電樁主要分為充電模塊、主控板、充電槍/線束、殼體,其中充電模塊是核心部件之一,具有交直流轉換等功能,磁性元器件主要運用于充電模塊。

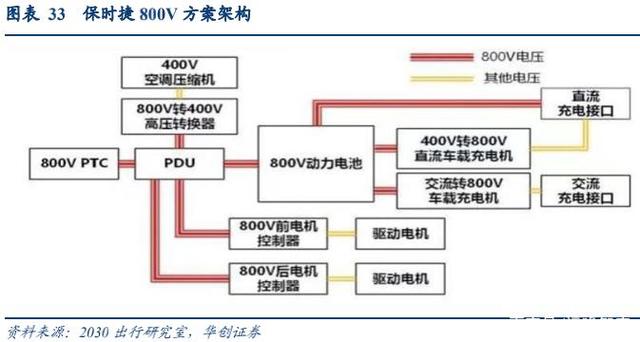

800V 架構下磁性元器件價值量提升,車載磁性元器件國產替代有望加速。續航里程不足與充電速度慢是新能源車兩大短板。提高充電功率主要有大電流低壓方案和高壓低電流快充方案,大電流方案對散熱和線束要求較高,目前主要為特斯拉采用;高壓快充方案可有效提升充電效率、提高整車運行效率,保時捷于 2019 年率先推出 800V 電壓平臺Taycan 系列,Taycan Turbo S 車型的充電功率最高能達到 350KW,22.5 分鐘就可以將容量 93.4kWh 的電池從 5%充至 80%。基于 800V 架構的快充方案對車載、充電樁磁性元器件都提出了更高要求,價值量有望提升。過去車載磁性元器件主要被日系廠家把控,800V 方案需對車載元器件性能進行重新審核,國產替代迎來窗口期。

(二)預計 25 年車載&充電樁磁性元器件市場空間近百億

預計車載磁性元器件市場空間 25 年超 70 億。根據 EV TANK 數據,2025 年全球新能源車銷量 1800 萬輛,十年 CAGR 40.3%;根據產業鏈調研顯示純電動車單車磁性元器件價值量在 300~500,取單車價值量 400 計算。根據我們計算結果 21 年車載磁性元器件市場空間 26 億元,25 年車載磁性件市場空間有望超 70 億,4 年 CAGR 28.1%。

預計充電樁磁性元器件市場空間 25 年達 25 億。根據充電聯盟數據 2018~2019 年國內充電樁保有量交流、直流樁比例為 6:4,假設全球充電樁交直流保持這個比例;2019 年新增直流充電樁平均功率為 116KW,未來隨著高壓快充方案不斷推進裝機功率有望持續提高;假設 2021 年以后商用車占新能源車比例為 5%,商用車采用換電模式,不配套建設充電樁;根據產業鏈調研顯示目前充電樁每 20~30kw 為 1 模塊,每個模塊磁性元器件價值量200 元,假設交流電每樁采用 1 個模塊,直流樁每個采用 4 個模塊。根據我們計算結果21 年充電樁磁性元器件市場空間 9 億元,25 年充電樁磁性件市場空間有望達 25 億,4 年CAGR 29.1%。車載&充電樁磁性件 21 年合計市場空間 35 億元,25 年合計 97 億元,4年 CAGR 29%。

四、中國領軍新能源產業鏈,國內磁性元器件廠家迎發展良機

(一)國內磁性元器件廠家迎發展良機

1、光伏&儲能磁性元器件國內領軍

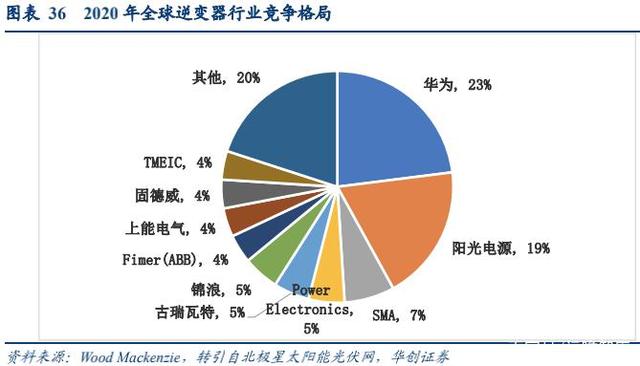

下游逆變器行業集中度高,國內廠家居前。全球光伏產業鏈各個環節的主要生產地均在中國。國內逆變器廠家憑借成本、完善的產業鏈布局、快速發展的市場等優勢全球市場份額不斷提升,其中華為、陽光電源自 2015 年起穩居市場前二,國內其他廠家如錦浪科技、固德威也迎來快速發展。根據 Wood Mackenzie 數據 2020 行業 CR10 近 80%,前兩名玩家華為、陽光電源分別占據 23%、19%份額,CR2 42%,加上其他國內廠家前十名里國內廠家份額高達 60%。

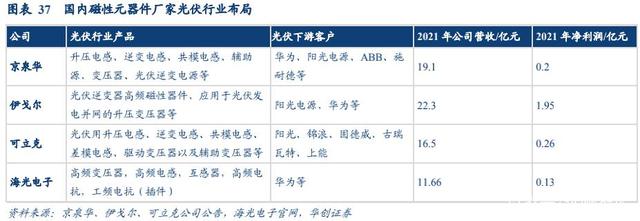

作為逆變器上游的磁性元器件國內廠家同樣處于領先地位,頭部企業有京泉華、海光電子、可立克、伊戈爾。各磁性元器件廠家客戶和產品各有側重,收入規模皆超 10 億元。

2、車載&充電樁領域國內磁性元器件廠家發展空間廣闊

車載磁性件國產替代空間廣闊。車載磁性件主要用于 OBC、DC/DC、INVERTER、BMS等,產品包括 EMI 電感、PFC 電感,BOOST 電感,輔助電源變壓器、驅動變壓器、主變壓器等。而全球電感器主要制造商集中在日本,行業骨干企業包括村田、TDK、太陽誘電、勝美達、Vishay、線藝電子、奇力新、三星電機、伍爾特等。日本企業的整體市場占有率高達 49.7%;中國大陸電感器制造商約占全球 16.1%的份額。車載磁性元器件目前被國外廠商壟斷,國內京泉華、可立克、海光電子等已進入多個車企供應鏈,隨著新能源車的快速滲透發展空間廣闊。

國內磁性元器件廠家車載業務不斷取得突破。京泉華自 2011 年起已開始從事汽車電子相關業務,并于 2018 年單獨成立新能源車載磁性元器件事業部,設置了研究實驗室專門從事汽車電子技術的研究,擁有華為、比亞迪、美固、法雷奧、KOSTAL 等客戶資源。可立克 2018 年通過 KOSTAL 進入大眾供應鏈,成立專用車間,通過服務大眾新能源汽車具備了國際大客戶配套服務能力,也因此獲得奧迪、比亞迪、現代、長城、小鵬、理想、蔚來等多家新能源汽車公司的認可和訂單。伊戈爾 2018 年收購了深圳沐磁科技,沐磁團隊主要從事電動車&充電樁高頻磁性功率器件的技術和產品研發,目前有一個項目已經完成了客戶的獨家定點。

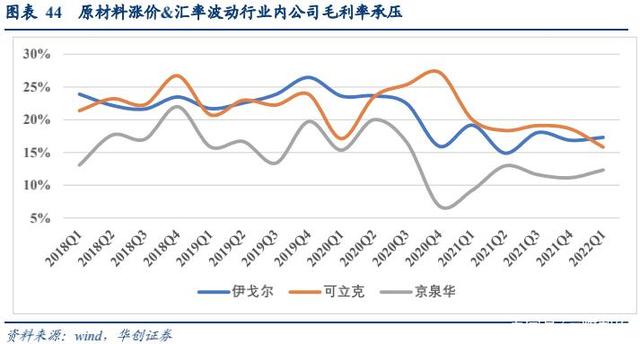

(二)匯率、原材料影響逐漸消退,行業迎拐點

2020 年以來原材料價格上漲,2022 年原材料價格回落。磁性元器件主要原材料為漆包線、磁芯、矽鋼片等。漆包線主要材料為銅材,矽鋼片的主要材料為冷軋硅鋼,磁芯所用磁性材料主要包含鐵、錳、鋅、鎳等幾種金屬。銅價從 2020 年 3 月最低點的 3.65 萬/噸持續上行至 2021 年 5 月的 7.71 萬元隨后震蕩,最高上漲約 111%,22 年初國際形勢影響銅價有所上漲,近期回落。冷軋板價格從 2020 年 5 月低點的 3700 元/噸快速上行至 2020 年底的 6000 元/噸,隨后震蕩上行,2021 年 10 月底開始冷軋鋼價格從 6500 元/噸高位下行,2022 年 6 月初下探至約 5400 元/噸。

美元兌人民幣匯率從 2020 年 5 月份的 7.1 快速下行至 2021 年 2 月的 6.4 而后企穩,行業內公司境外業務相對較高,匯率波動對行業內公司業績造成影響。

人民幣貶值、大宗企穩回落迎拐點。受制于原材料漲價和匯率波動,行業內公司盈利水平承壓,2020Q3 起國內代表企業毛利率下滑。22 年 4 月下旬美元兌人民幣匯率從 6.36快速上行,目前匯率在 6.66 區間,全年維度看隨著大宗商品價格企穩回落、匯率逐漸修復,行業內公司盈利水平有望逐漸修復,拐點出現。

(三)成長空間巨大疊加行業高景氣,看好國內磁性元器件廠家

光伏儲能、新能源車&充電樁高度景氣,上游磁性元器件行業跟隨行業快速發展。同時,電子變壓器領域大陸廠家占比 47%,電感器占比僅 16%,高端車載磁性件日企占據主導地位,國產廠家憑借成本、完善的產業鏈布局、研發投入等優勢有望迎來快速發展。2020年以來國內磁性元器件廠家受匯率波動和原材料漲價雙重壓制盈利水平下滑,2022 年隨著原材料價格企穩回落、匯率逐漸修復,行業內公司盈利能力料將逐漸改善。建議關注在新能源領域布局完善的磁性元器件上下游公司:京泉華、可立克、伊戈爾、鉑科新材。

京泉華:新能源需求爆發,磁性元器件龍頭揚帆起航。

光伏儲能綁定頭部大客戶,享客戶+規模優勢。逆變器前兩名玩家華為、陽光電源分別占據 23%、19%份額,CR2 42%。京泉華通過連續多年的研發投入、技術積累儲備,與華為、陽光電源、FIMER(ABB)、施耐德集團等逆變器領軍企業建立了長期穩定的合作關系具備了先發優勢。公司 2012 年獲 ABB 優秀供應商,2013 年成為華為核心供應商,同年獲施耐德優秀供應商。根據中國電子元器件行業協會數據,京泉華 2014 年以來皆位居行業前列,2020 年公司排名升至全國第 63 名,規模優勢下公司有望充分受益行業爆發。

車載&充電樁齊發力。車載領域公司客戶包括華為、比亞迪、美固、法雷奧、科士達等知名客戶,在車載磁性件國產替代浪潮中有望迎來快速發展。充電樁領域客戶包括 ABB、施耐德等大客戶。

可立克:車載領域布局深遠,收購海光電子進一步完善新能源布局。

乘用車進展順利,收購中車電動股權增強客車業務競爭力。可立克 2018 年通過海外知名tier1 KOSTAL 的認證進入大眾供應體系,為大眾 MEB 平臺配套的磁性元件產品已量產出貨。頭部客戶示范效應之下公司獲得了奧迪、比亞迪、現代、長城、小鵬、理想、蔚來等客戶認可。2021 年公司以人民幣 2.67 億元購買控股股東盛妍投資持有的中車電動 7.50%的股份,本次收購完成后,公司持有中車電動 8.89%股份,增加對中車電動的股份比例有助于進一步加深新能源客車領域合作的深度及廣度,帶動公司產品在新能源電動大巴市場的應用需求。

收購海光電子進一步完善新能源布局。2021 年 12 月 30 日可立克以 1.86 億元競買到海光電子 54.25%股權。海光電子在光伏儲能、車載、充電樁領域皆有深遠布局,擁有華為等大客戶,競買海光電子股權有利于進一步完善公司新能源領域布局。競買后將擴展公司產品的應用領域,有望進入到公司目前尚未覆蓋的客戶供應鏈體系,協同效應較為顯著。

伊戈爾:2+X 戰略,能源產品、照明產品為基,積極拓展車載。

照明產品、工控變壓器業務穩健,新能源變壓器驅動公司發展。公司主要產品為照明產品和能源產品,能源產品分為工控變壓器和新能源變壓器。照明產品和工控變壓器貢獻穩定基本盤,新能源變壓器驅動公司快速發展。公司新能源變壓器產品包括配套于光伏逆變器的高頻磁性器件、應用于光伏發電并網的升壓變壓器等。公司國內客戶包括陽光電源、華為等,也是國內較早打入美國、日本、歐盟等主要光伏市場的廠商。

積極拓展車載打開公司成長空間。伊戈爾 2018 年收購了深圳沐磁科技,沐磁團隊主要從事電動車&充電樁高頻磁性功率器件的技術和產品研發,目前有一個項目已經完成了客戶的獨家定點。2020 年 8 月 29 日公司公告將以自有資金 0.43 億元獲得深圳市鼎碩同邦科技有限公司 57%股權。鼎碩同邦的主營產品包括新能源汽車及虛擬數字貨幣、通訊領域的開關電源,在行業內積累了一定的客戶資源,此次收購有助于進一步加快公司車載布局,打開公司成長空間

鉑科新材:新能源磁性元器件快速發展,上游金屬磁粉芯龍頭厚積薄發

新能源高景氣,磁性元器件上游金屬磁粉芯快速發展。光伏&儲能、車載&充電樁高景氣帶動新能源磁性元器件需求爆發。金屬軟磁粉芯是磁性元器件重要原材料,憑借其溫度特性良好、損耗小、飽和磁通密度高等優良特性,可以更好的滿足電能變換設備高效率、高功率密度、高頻化的要求,可廣泛應用于光伏發電、儲能、新能源汽車及充電樁、數據中心等領域。

金屬磁粉芯龍頭卡位新能源賽道。深圳市鉑科新材料股份有限公司成立于 2009 年,2019年于深交所上市,是全球領先的金屬軟磁粉芯生產商和服務提供商。通過自主創新,鉑科新材完全掌握了鐵硅、鐵硅鋁等粉末研發、制造、絕緣,成型的整個金屬磁粉芯全制程體系及核心技術。和華為、錦浪、ABB、比亞迪、固德威、麥格米特、TDK、威邁斯、陽光電源、伊頓等眾多國內外新能源知名企業建立了長期穩定合作關系。2020 年公司榮獲國家工信部專精特新“小巨人”企業稱號,該稱號是對公司在金屬軟磁材料領域的強大綜合競爭實力、可持續發展能力方面的高度認可和充分肯定;2021 年 6 月公司的“高性能低損耗合金軟磁材料助力光伏、新能源汽車解決方案”榮獲 2021 財聯社“碳中和先鋒獎”;2021 年 9 月公司憑借出色的技術創新成果榮獲第四屆(2021 年)中國電子材料行業“磁性材料專業前十企業”稱號。

五、風險提示

全球疫情反復、原材料價格上漲、新能源需求不及預期。

請您關注,了解每日最新的行業分析報告。報告屬于原作者,我們不做任何投資建議。如有侵權,請私信刪除!

精選報告來源:遠瞻智庫

- 上一篇:無

- 下一篇:無